掃描到手機

掃描到手機 新聞隨時看

掃一掃,用手機看文本

更加方便分享給朋友

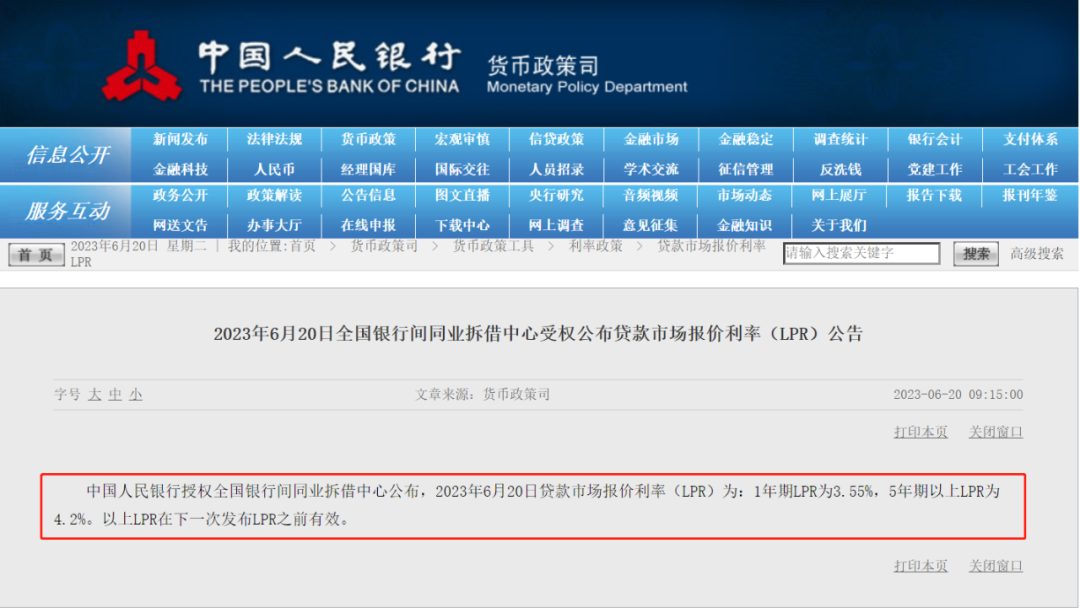

剛剛,中國人民銀行授權全國銀行間同業拆借中心公布,2023年6月20日貸款市場報價利率(LPR)為:

?

1年期LPR為3.55%,5年期以上LPR為4.2%。以上LPR在下一次發布LPR之前有效。

?

其中,5年期以上LPR下調10個基點,從4.3%降為4.2%。這也是今年首次下調!

5年期以上LPR與房貸利率息息相關。

據統計,2019年8月LPR改革至今,5年期以上LPR總共下調了7次,累計共下調65個基點,可見,下調次數并不多,而每次下調都反映出當前市場經濟的情況。

?

降息會帶來什么影響?

?

第一,就是房貸利率下降,你的月供要減少了!

?

要知道,房貸利率一般是由5年期LPR利率+地方加點基數構成的,無論哪一個變動都會帶來加息或降息效果,現在5年期LPR下調也就意味著大家的月供可能要減少了。

?

舉個例子,目前5年期以上LPR利率為4.2%。按照新的政策,首套房貸的利率可在LPR4.2%的基礎上再降20個基點,也就是4%。

假設小明在廣水買房,總房款70萬首付三成21萬,貸款49萬,貸款年限30年,以等額本息商貸為例

房貸利率6.25%,支付利息總額59.62萬元,每月還款3017.01元;

房貸利率4.25%,支付利息總額37.78萬元,每月還款2410.51元;

房貸利率4.20%,支付利息總額37.26萬元,每月還款2396.18元;

房貸利率4.1%,支付利息總額36.24元,每月還款2367.67元。

房貸利率4%,支付利息總額35.22元,每月還款2339.33元。

對比來看,房貸利率從6.25%降至4%,30年房貸總利息減少約24.4萬元,每月月供減少約677.68元。

第二,提振市場,利于房企融資!

無論1年期還是5年期的降息,都將會刺激市場,減輕市場的觀望情緒,并且銀行還會降低企業貸款的定價,減少實體經濟的融資成本,提振融資需求。

此外, 長期來看利率下行,必然利于托底房地產市場,房企融資也變容易,屆時供需皆被盤活,回暖是必然的!

不過,LPR的調整只影響新貸款的客戶,對存量房貸并無影響,正在還貸款的客戶每月還貸金額并不會因為這次LPR的調整而變化。

?

寫在最后:

綜合來看,現在的廣水樓市確實是上車的的好時機,尤其是對剛需,買房成本大大降低,各項政策利好不斷,在這種時候大家一定要挑選適合的好的項目入手。

內容綜合:中國人民銀行、錢江晚報

您在買房過程中,有遇到過什么問題?

對于買房,您有什么經驗分享?

歡迎添加“小編”微信

“小編”邀請您進群交流

↓↓↓↓

值班:胡椒粉

微信:szwwgy

熱線:18986442605

客服熱線:0722-3237676 廣告合作:13545319096

版權所有:湖北新領域文化傳媒有限公司 經營公司:隨州市隨網文化傳媒有限公司 法律顧問:湖北復州律師事務所 平功亮律師

工作人員均持有湖北新領域文化傳媒有限公司出具的授權書

Copyright © 2013~2022 xtfw.cn All Rights Reserved 信息產業部備案/許可號: 鄂ICP備11019817號-7

房管家帶你去買房

微信咨詢/預約